宏盛股份成立于2000年12月25日,于2016年8月31日在上海证券交易所上市,注册地址和办公地址均为江苏省无锡市。公司是铝制板翅式换热器领域的佼佼者,凭借深厚的技术积累和全产业链优势,在行业中占据领先地位。

公司主营业务为铝制板翅式换热器、深冷设备及相关产品的研发、设计、生产和销售,所属申万行业为机械设备-通用设备-其他通用设备,涉及小盘成长、IDC概念(数据中心)、人民币贬值受益等概念板块。

经营业绩:营收行业34,净利润行业23

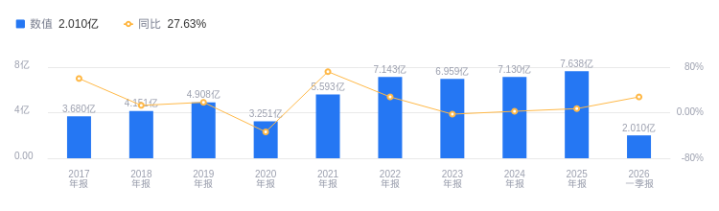

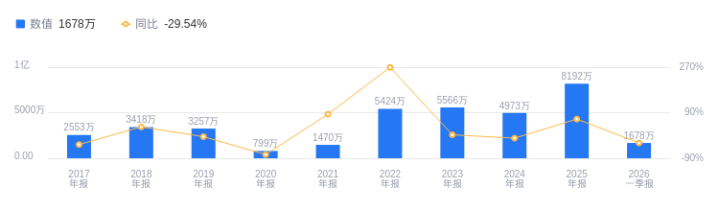

2025年,宏盛股份实现营业收入7.64亿元,在行业51家公司中排名第34。行业第一名巨星科技营收146.66亿元,第二名宗申动力营收123.1亿元,行业平均数为18.32亿元,中位数为9.7亿元。主营业务构成中,换热器6.98亿元占比91.36%,锂电池PACK3294.72万元占比4.31%,其他(补充)2301.79万元占比3.01%,热管理系统870.21万元占比1.14%,深冷设备134.9万元占比0.18%。2025年净利润为8192.45万元,行业排名23,行业第一名巨星科技净利润25.67亿元,第二名宗申动力净利润6.75亿元,行业平均数为1.07亿元,中位数为6957.1万元。

资产负债率低于同业平均,毛利率略低于同业平均

偿债能力方面,2025年公司资产负债率为32.75%,较去年同期的32.34%略有上升,但低于行业平均的39.51%,这表明公司偿债能力较强,财务风险相对较低。从盈利能力看,2025年公司毛利率为25.68%,较去年同期的26.04%有所下降,略低于行业平均的25.77%,不过整体盈利能力仍较为稳定。

董事长钮法清薪酬62.01万元,同比减少0.04万元

公司控股股东和实际控制人均为钮法清、钮玉霞。董事长钮法清,男,1958年2月生,中国国籍,高中学历。曾任无锡市和平农机厂车间主任等职,现任公司董事长,2025年薪酬62.01万,较2024年的62.05万减少0.04万。总经理王立新,男,1982年6月生,加拿大籍,硕士研究生学历。曾任无锡宏盛换热器制造有限责任公司关键客户主管等职,现任公司董事、总经理,2025年薪酬140.51万,较2024年的74.26万增加66.25万。

A股股东户数较上期增加7.87%

截至2025年12月31日,A股股东户数为1.38万,较上期增加7.87%;户均持有流通A股数量为7234.84,较上期减少7.29%。

东吴证券指出,2025年公司业绩增长强劲,实现营业收入7.64亿元,同比+7.13%;归母净利润8239万元,同比+66.91%。分业务看,换热器收入增长9.85%,热能管理相关产品收入增长19.62%。公司盈利能力整体改善,费用率保持稳定。业务亮点如下:1.深耕铝制板翅式换热器及热管理系统,在工程机械、风电、数据中心等领域持续拓展,2025年新能源相关出货量增长较快。2.北美工厂已投运,欧洲产能建设接近完成,全球化产能布局逐步成型。3.合资公司和宏智聚焦数据中心液冷CDU产品的核心零部件板翅式换热器,随AI算力需求驱动液冷产业链发展,公司业绩有望开启加速上行空间。该机构基本维持公司2026-2027年归母净利润为2.0/3.2亿元,预计2028年归母净利润为5.0亿元,维持“增持”评级。同时提醒下游装备制造需求不及预期、原材料价格波动风险、海外业务拓展存在不确定性等风险。

图:宏盛股份营收及增速

图:宏盛股份净利润及增速

天盛优配提示:文章来自网络,不代表本站观点。